扫扫,关注微信

一、市场研判

本周上证指数下跌1.07%,深证成指下跌0.02%,创业板指上涨3.50%,沪深300下跌0.25%,中证500下跌1.82%。

本周A股市场冲高回落,从指数层面看呈现大盘弱、双创强的分化格局。创业板指和科创50本周双双录得3%以上的涨幅,相比之下,上证指数和中证500则分别回调1.07%和1.82%,反映出资金明显向科技成长方向集中。

周一在多重利好催化下全线高开,上证指数放量突破4200点整数关口,创业板指更是一举冲上4000点上方,再次刷新新高。周三起风云突变,周四三大指数集体大幅回调,周五虽有所企稳但依然收跌。值得关注的是,本周成交量持续高位运行。自5月6日以来,沪深两市日均成交额连续8日站稳3万亿元大关,其中周一单日成交额高达3.54万亿元,创下近四个月新高,之后几日虽较周一峰值有所回落,但整体仍处于历史极高水平,说明中期资金承接力依然存在。

本周板块轮动节奏明显加快。周三晚特朗普抵达北京,对华进行国事访问,这是中美两国元首继去年10月釜山之后的再次见面,也是美国总统时隔9年再次访华。特朗普的随行人员包括英伟达黄仁勋、苹果库克、特斯拉马斯克,以及高通、美光、花旗、高盛、黑石和波音等企业的负责人,覆盖科技、金融、航空、能源、农业等多个关键领域。在当前复杂的地缘政治局面下,此次豪华的高层访华阵容可以被视为中美关系回暖的信号,凸显了中国供应链与消费市场的全球地位,市场对此反应迅速,周一沪指突破4200点。周北美云厂商财报验证AI商业化和国内一季报业绩兑现,叠加特朗普访华的情绪催化成为本周初科技板块上涨的核心驱动力。半导体、通信设备、机械设备等先进制造方向因此受到资金热捧,设备类ETF霸屏涨幅榜。商业航天、机器人等新兴赛道本周同样表现强势,显示出资金对新质生产力方向的持续追捧。相比之下,能源金属、锂电池、煤炭以及大金融板块则承受了较大的抛售压力。五一节后A股连续上攻,热门板块积累了丰厚的获利盘,指数逼近关键压力位。随着利好兑现,周四市场整体回调,算力板块也出现技术性回调,前期涨幅较大的科技股出现明显的获利回吐,基于特朗普访华事件的套利资金开始集中离场,属于典型的买预期、卖兑现行为。历史经验显示,2017年以来中美元首见面前一个月A股平均上涨4.7%,后一个月平均下跌2.9%,本周资金正是在提前兑现这一预期。此次访华行程告一段落,双方同意构建“中美建设性战略稳定关系”。这标志着双边关系的官方基调从“全面战略竞争”转向了“合作为主、竞争有度、分歧可控、和平可期”。比起博弈单次谈判的结果,大国关系的长期走向、全球供应链的重塑,以及中国经济自身的结构性转型才是塑造资本市场未来的根本力量。

市场短期内有概率将震荡整固。上证指数4200点附近多空博弈激烈,连续巨量成交后高位兑现压力攀升,市场需要时间消化前期的涨幅。不过从中期角度看,AI产业趋势的持续验证、科技行业景气度的维持以及政策面的友好支持,都为市场提供了基本面支撑。建议投资者关注以下几点:

1)英伟达5月20号的财报;

2)中美经贸团队后续的具体谈判结果;

3)密切跟踪成交量变化,若量能持续萎缩则需警惕短期回调风险;

4)关注板块轮动节奏,半导体、电力、机器人等方向仍可作为关注领域。

二、行业情况

根据中信二级行业分类,涨幅靠前的行业有通信设备、半导体、其它电子零组件Ⅱ、增值服务Ⅱ、消费电子,分别上涨9.76%、7.44%、3.91%、3.74%、3.43%;跌幅靠前的行业有贵金属、互联网媒体、广告营销、文化娱乐、造纸Ⅱ,分别下跌8.51%、6.50%、5.56%、5.22%、5.04%。

三、经济数据

1、2026年4月份工业生产者出厂价格

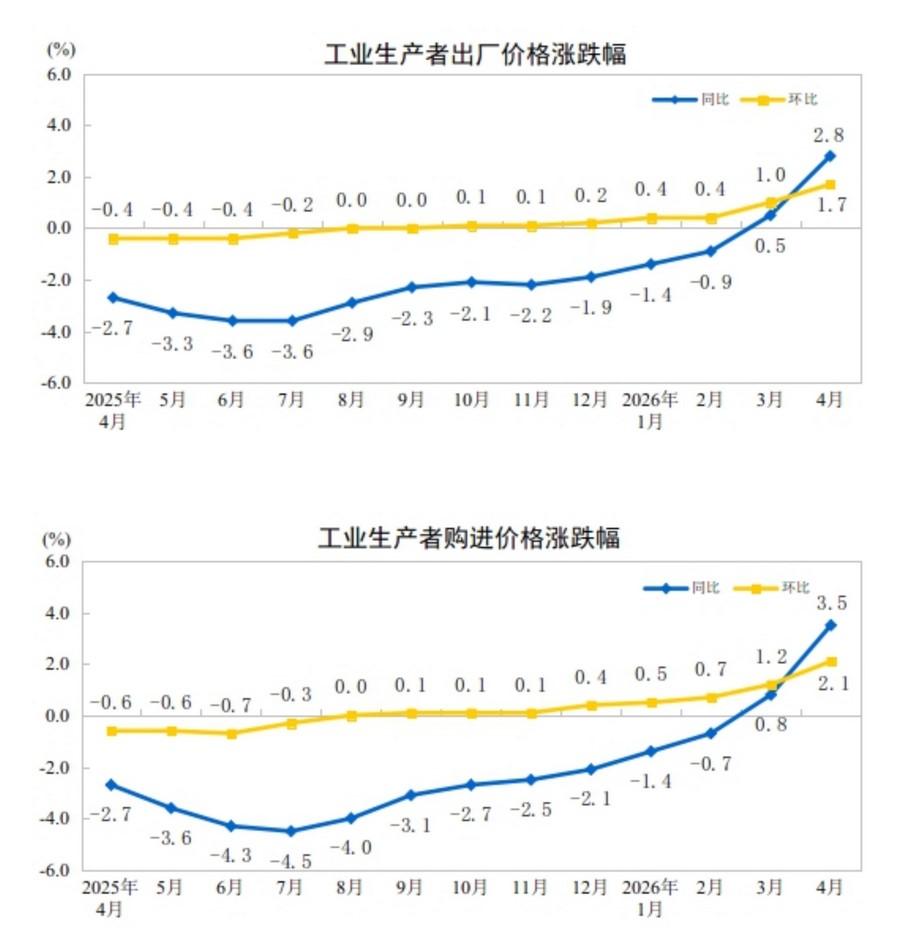

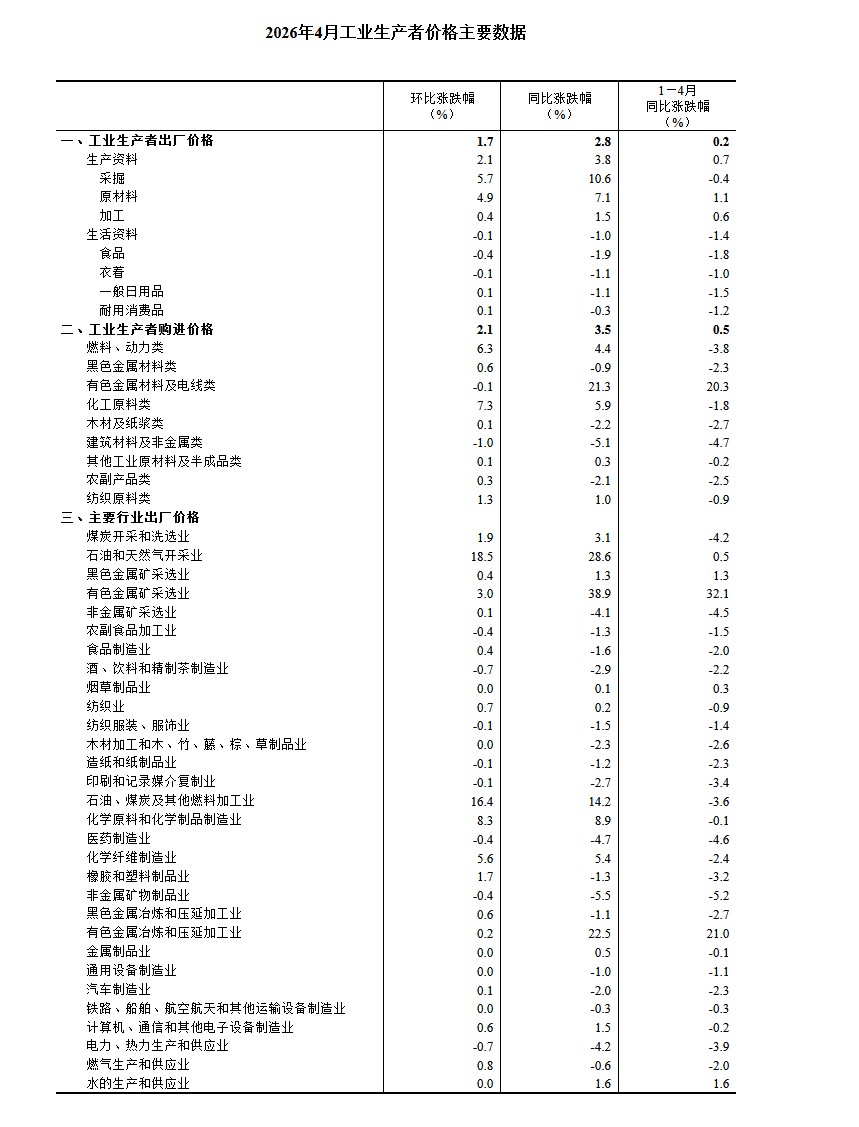

2026年4月份,全国工业生产者出厂价格同比上涨2.8%,环比上涨1.7%。工业生产者购进价格同比上涨3.5%,环比上涨2.1%。1—4月平均,工业生产者出厂价格比上年同期上涨0.2%,工业生产者购进价格上涨0.5%。

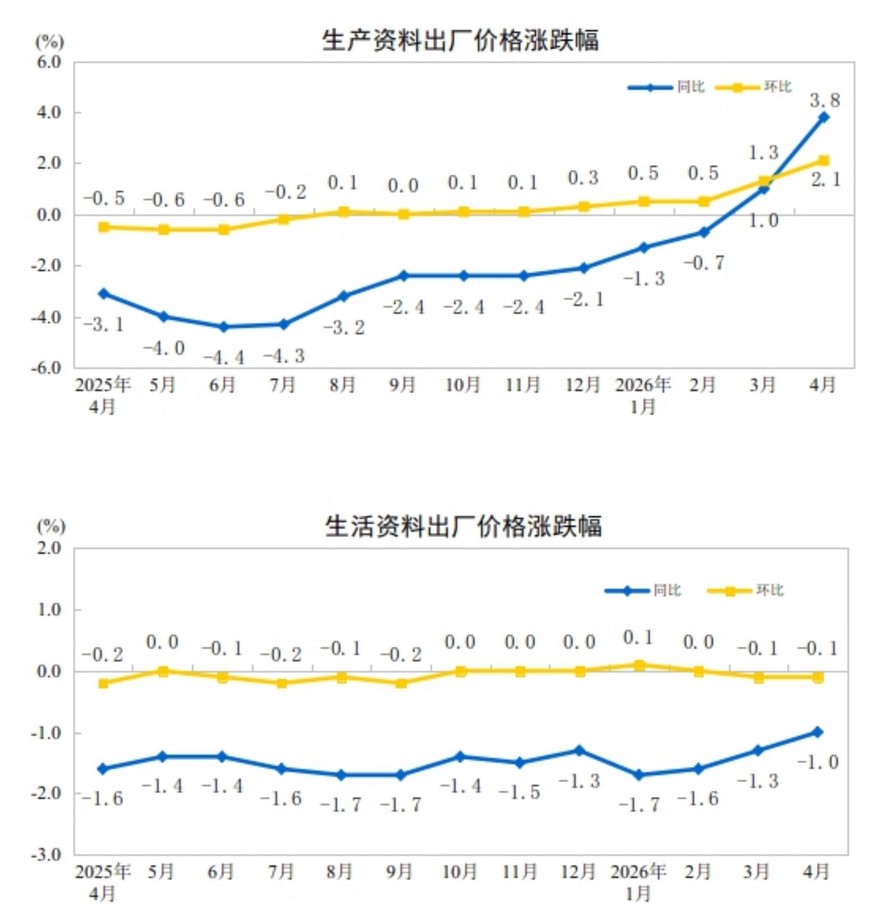

4月份,工业生产者出厂价格中,生产资料价格上涨3.8%,影响工业生产者出厂价格总水平上涨约2.98个百分点。其中,采掘工业价格上涨10.6%,原材料工业价格上涨7.1%,加工工业价格上涨1.5%。生活资料价格下降1.0%,影响工业生产者出厂价格总水平下降约0.23个百分点。其中,食品价格下降1.9%,衣着和一般日用品价格均下降1.1%,耐用消费品价格下降0.3%。

工业生产者购进价格中,有色金属材料及电线类价格上涨21.3%,化工原料类价格上涨5.9%,燃料动力类价格上涨4.4%,纺织原料类价格上涨1.0%;建筑材料及非金属类价格下降5.1%,农副产品类价格下降2.1%,黑色金属材料类价格下降0.9%。

4月份,工业生产者出厂价格中,生产资料价格上涨2.1%,影响工业生产者出厂价格总水平上涨约1.68个百分点。其中,采掘工业价格上涨5.7%,原材料工业价格上涨4.9%,加工工业价格上涨0.4%。生活资料价格下降0.1%,影响工业生产者出厂价格总水平下降约0.02个百分点。其中,食品价格下降0.4%,衣着价格下降0.1%,一般日用品和耐用消费品价格均上涨0.1%。

工业生产者购进价格中,化工原料类价格上涨7.3%,燃料动力类价格上涨6.3%,纺织原料类价格上涨1.3%,黑色金属材料类价格上涨0.6%,农副产品类价格上涨0.3%;建筑材料及非金属类价格下降1.0%,有色金属材料及电线类价格下降0.1%。

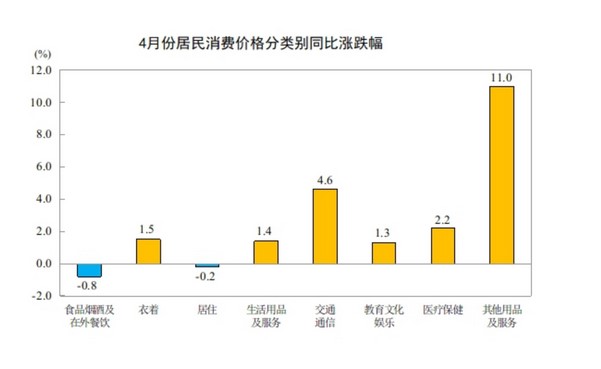

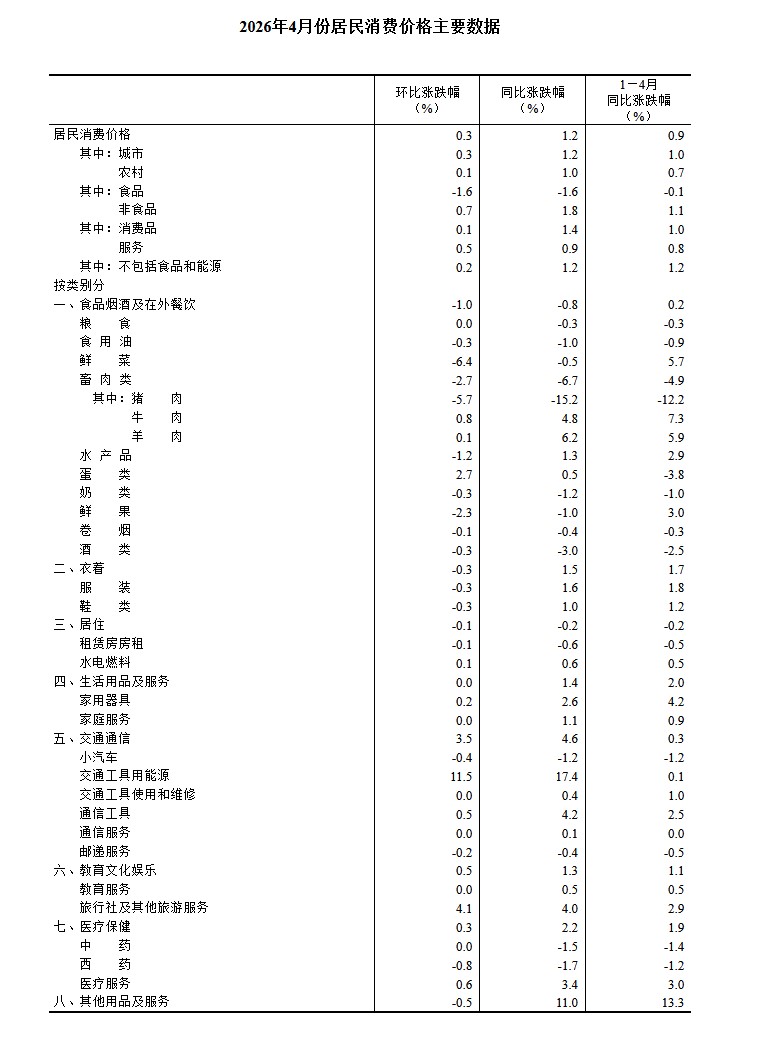

2、2026年4月份居民消费价格

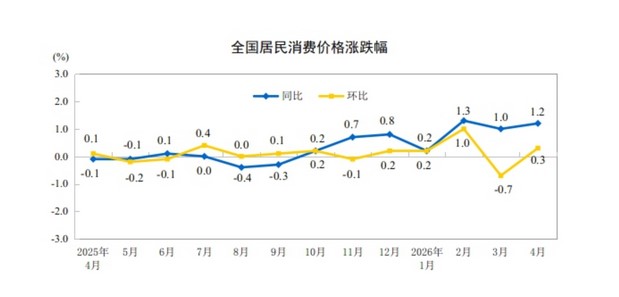

2026年4月份,全国居民消费价格同比上涨1.2%。其中,城市上涨1.2%,农村上涨1.0%;食品价格下降1.6%,非食品价格上涨1.8%;消费品价格上涨1.4%,服务价格上涨0.9%。1—4月平均,全国居民消费价格比上年同期上涨0.9%。

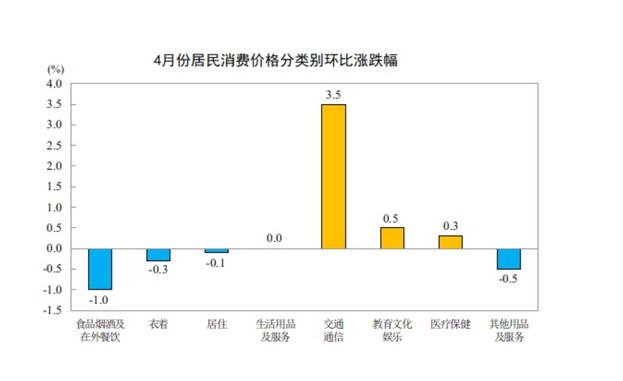

4月份,全国居民消费价格环比上涨0.3%。其中,城市上涨0.3%,农村上涨0.1%;食品价格下降1.6%,非食品价格上涨0.7%;消费品价格上涨0.1%,服务价格上涨0.5%。

4月份,食品烟酒及在外餐饮类价格同比下降0.8%,影响CPI(居民消费价格指数)下降约0.24个百分点。食品中,畜肉类价格下降6.7%,影响CPI下降约0.28个百分点,其中猪肉价格下降15.2%,影响CPI下降约0.29个百分点;鲜果价格下降1.0%,影响CPI下降约0.02个百分点;鲜菜价格下降0.5%,影响CPI下降约0.01个百分点;水产品价格上涨1.3%,影响CPI上涨约0.02个百分点。

其他七大类价格同比六涨一降。其中,其他用品及服务、交通通信、医疗保健价格分别上涨11.0%、4.6%和2.2%,衣着、生活用品及服务、教育文化娱乐价格分别上涨1.5%、1.4%和1.3%;居住价格下降0.2%。

4月份,食品烟酒及在外餐饮类价格环比下降1.0%,影响CPI下降约0.28个百分点。食品中,鲜菜价格下降6.4%,影响CPI下降约0.11个百分点;畜肉类价格下降2.7%,影响CPI下降约0.11个百分点,其中猪肉价格下降5.7%,影响CPI下降约0.10个百分点;鲜果价格下降2.3%,影响CPI下降约0.05个百分点;水产品价格下降1.2%,影响CPI下降约0.02个百分点;蛋类价格上涨2.7%,影响CPI上涨约0.01个百分点。

其他七大类价格环比三涨一平三降。其中,交通通信、教育文化娱乐、医疗保健价格分别上涨3.5%、0.5%和0.3%;生活用品及服务价格持平;其他用品及服务、衣着、居住价格分别下降0.5%、0.3%和0.1%。

3、2026年5月上旬流通领域重要生产资料市场价格变动情况

据对全国流通领域9大类50种重要生产资料市场价格的监测显示,2026年5月上旬与4月下旬相比,26种产品价格上涨,21种下降,3种持平。

本文涉及对未来事件或者情况的描述、预测或观点均属前瞻性陈述,受难以预测的特定风险、不确定性、假设有效性及信息时效性等诸多因素限制,仅供参考之用,不构成对任何人的投资建议或者销售要约。读者应结合自身情况,独立判断所载内容的有效性,自主决策是否采信,尊龙凯时 人生就是搏!平台投资及其雇员对读者使用本公众号及其内容开展投资行为等活动造成的结果不承担任何法律责任。

根据《私募投资基金监督管理暂行办法》之规定,请确认您或您所代表的机构是一名合格投资者:

具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100 万元,且个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币。

管理人等相关机构和人员过往业绩并不代表基金未来实际表现,证券投资有风险,投资须谨慎!

我已阅读并接受此认定书 进入网站